")

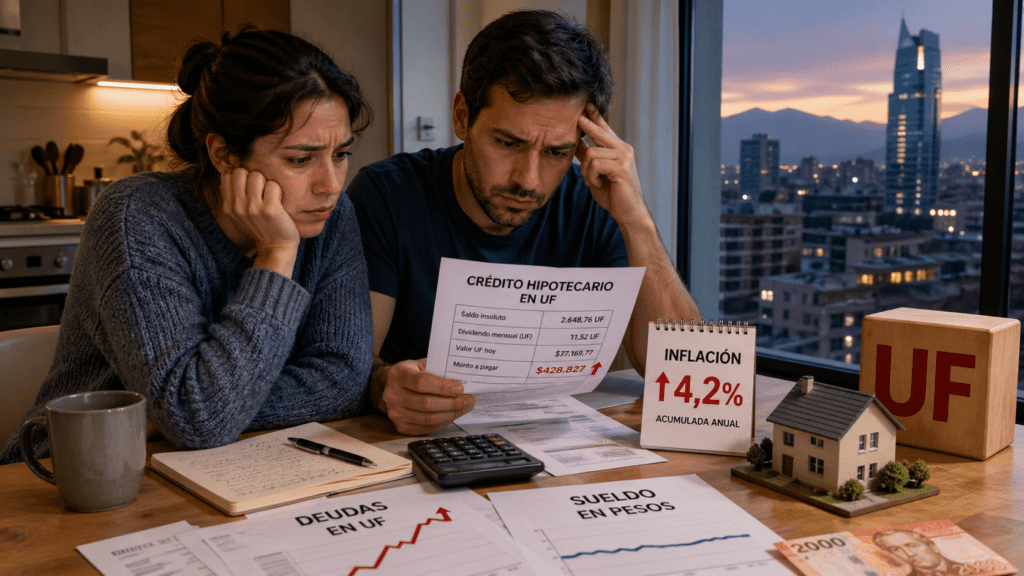

La Unidad de Fomento fue diseñada para proteger el valor de los ahorros. Hoy protege solo una cosa: los ingresos de quienes cobran en ella. Las familias chilenas pagan sus deudas en UF, pero siguen cobrando sus sueldos en pesos. Esa asimetría es una bomba de tiempo.

Existe en Chile un acuerdo tácito, tan normalizado que ya nadie lo cuestiona: las deudas se indexan, los sueldos no. El arriendo sube con la UF. El dividendo hipotecario sube con la UF. La cuota de créditos de estudios, el seguro de salud, la matrícula universitaria — todo sube con la UF. Pero el sueldo mínimo, el salario del empleado promedio, el ingreso de la familia de clase media: esos se negocian una vez al año, en pesos, con rezago y con suerte.

La Unidad de Fomento nació en 1967 con una lógica razonable: en una economía inflacionaria, se necesitaba una unidad de cuenta estable que protegiera el valor de los contratos a largo plazo. Era, en esencia, una herramienta de equidad. Si la inflación se comía el valor del dinero, la UF debía proteger tanto al acreedor como al deudor. Ambos compartirían el riesgo de la inflación.

Pero eso fue en 1967. Lo que ocurrió después es una historia de colonización silenciosa: el sector financiero, inmobiliario y de servicios adoptó la UF para sus cobros, mientras el mercado laboral se quedó anclado al peso. La asimetría se instaló tan gradualmente que hoy parece natural. No lo es.

“Cuando la inflación sube, la UF sube. Pero el sueldo no sube al mismo ritmo. En ese intervalo vive la crisis de millones de familias chilenas.”

El mecanismo del daño

La UF se reajusta diariamente con un rezago de un mes, reflejando la variación del IPC. Eso significa que cuando la inflación se dispara — como ocurrió entre 2021 y 2023, cuando Chile llegó a superar el 14% anual — la UF sube con fuerza y rapidez. Los

contratos indexados en UF traducen ese aumento de forma automática, mecánica, sin negociación posible.

El sueldo, en cambio, no funciona así. Depende de la negociación colectiva, de la voluntad del empleador, del ciclo político del salario mínimo. En el mejor de los casos, se reajusta una vez al año. En muchos casos, simplemente no se reajusta. El resultado es una transferencia silenciosa y permanente de ingresos reales desde los trabajadores hacia los acreedores: bancos, inmobiliarias, seguros, concesionarias.

+14% Inflación máxima alcanzada en Chile en 2022, el peor registro en tres décadas. En ese mismo período, el reajuste real promedio de salarios fue significativamente menor — mientras las cuotas en UF subían mes a mes de forma automática.

Una fragilidad sistémica ignorada

Hay algo que los economistas suelen pasar por alto en sus análisis de la UF: es un sistema diseñado para épocas de inflación estable y moderada. Funciona relativamente bien cuando la inflación oscila entre 2% y 4%. Se vuelve peligroso cuando la inflación es volátil o alta.

En contextos de inflación elevada, la UF amplifica el problema en lugar de atenuarlo. Las familias endeudadas ven aumentar sus cuotas en términos nominales justo cuando su poder adquisitivo real está cayendo. Es decir, pagan más en pesos en el peor momento posible: cuando el costo de la alimentación, la energía y el transporte también está subiendo. El sistema no amortigua el golpe: lo concentra.

Y el problema no es solo la magnitud del ajuste, sino su velocidad. Mientras que un alza de sueldos requiere procesos de meses — negociación, aprobación, promulgación — el ajuste de la UF es diario, automático, implacable. Las familias sienten el aumento de sus obligaciones antes de que cualquier mecanismo de compensación salarial pueda reaccionar.

¿A quién protege realmente la UF?

La pregunta que nadie hace en voz alta es esta: si la UF protege el valor de los contratos, ¿de quién es ese valor que se protege? La respuesta es clara si se mira quiénes cobran en UF y quiénes pagan en UF. Los que cobran en UF son, en su mayoría, instituciones financieras, grandes inmobiliarias, fondos de pensiones, compañías de seguros. Los que pagan en UF son, en su mayoría, familias de clase media y trabajadores con deudas hipotecarias o de consumo.

La UF, en su forma actual, es un mecanismo de traslado de riesgo inflacionario desde los acreedores hacia los deudores. Fue diseñada para distribuir ese riesgo; hoy lo concentra. Y lo concentra en quienes tienen menos capacidad de absorberlo. Esto no significa que la UF deba eliminarse. Sería ingenuo y contraproducente. Significa que el sistema necesita contrapesos que hoy no existen: indexación salarial automática vinculada a la inflación real, limitaciones al uso de la UF en contratos de consumo de corto plazo, y una conversación honesta sobre el rol que este instrumento cumple en la distribución del ingreso en Chile.

El silencio como política

Lo más notable de esta crisis es su invisibilidad pública. La UF aparece en todos los contratos, en todas las facturas, en todos los presupuestos familiares. Pero rara vez aparece en el debate político. No es un tema de campaña, no es objeto de comisiones parlamentarias, no genera titulares. Es demasiado técnica, demasiado cotidiana, demasiado incorporada al paisaje financiero chileno como para ser percibida como lo que es: un problema estructural de equidad.

Las familias chilenas lo sienten, aunque no lo nombren así. Lo sienten cuando el dividendo sube y el sueldo no. Lo sienten cuando hacen la cuenta y algo no cuadra, aunque hayan hecho todo bien: ahorraron, compraron con crédito responsable, pagaron sus cuotas. Lo sienten en la sensación difusa pero persistente de que el costo de vivir en Chile sube más rápido que su capacidad de costearlo.

Ese sentimiento no es irracional ni populista. Es matemáticamente correcto. Y mientras el debate público no lo reconozca con honestidad, la UF seguirá siendo lo que hoy es: un índice que protege a quienes cobran y castiga a quienes pagan.

{kind=link}